Bạn có thể tham gia 3 loại bảo hiểm xe ô tô khác ngoài các bảo hiểm trách nhiệm dân sự bắt buộc theo quy định của pháp luật, để đảm bảo lợi ích khi có vấn đề không hay xảy ra!

Những điều cần biết về bảo hiểm xe ô tô

Trong cuộc sống hiện ngày nay, ô tô không còn là phương tiện xa lạ. Đi trên đường không khó để ta bắt gặp hàng dài xe nối nhau đi. Ô tô là phương tiện đáp ứng được các nhu cầu cần thiết của con người theo đúng nghĩa đen của câu nói vui “mưa không tới mặt, nắng không tới đầu” vì vậy riêng với những hộ gia đình ở Việt Nam có kinh tế ở mức khá trở lên thường lựa chọn “tậu” một chiếc xe để đi lại cho gia đình.

Tuy nhiên lại rất người biết được việc mua bảo hiểm xe ô tô bắt buộc là bảo hiểm trách nhiệm dân sự. Chúng có tác dụng phân biệt thiệt hại thông qua việc công ty bảo hiểm sẽ bồi thường một khoản cho chủ sở hữu như một quyền lợi của chủ sở hữu khi mua bảo hiểm xe ô tô. Để đáp ứng nhu cầu của người mua, hiện nay các công ty bảo hiểm đã có rất nhiều loại bảo hiểm xe ô tô để khách hàng lựa chọn.

Mua bảo hiểm xe ô tô cũng là việc mà bạn trả một khoản phí để có quyền được đảm bảo cho những rủi ro có thể xảy ra với chiếc xe của bạn trong tương lai và bên cung cấp dịch vụ ( công ty bảo hiểm) sẽ có trách nhiệm đánh giá, chi trả mức độ thiệt hại theo những thoải thuận, điều khoản ký kết trên hợp đồng của hai bên.

Có bao nhiêu loại bảo hiểm xe ô tô hiện hành tại Việt Nam?

Trên thị trường có các loại bảo hiểm ô tô nào? Hiện nay có 4 loại bảo hiểm cho xe ô tô để chúng ta có thể lựa chọn mua:

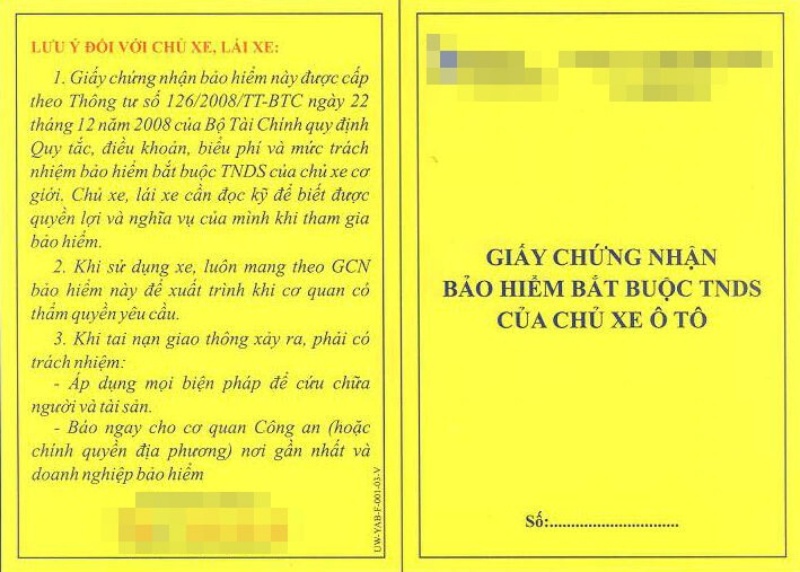

- Bảo hiểm bắt buộc trách nhiệm dân sự (TNDS) của chủ xe cơ giới.

- Bảo hiểm trách nhiệm dân sự của chủ xe đối với hàng hóa vận chuyển trên xe.

- Bảo hiểm thiệt hại vật chất xe cơ giới.

- Bảo hiểm người ngồi trên xe và tai nạn lái phụ xe.

Bảo hiểm xe ô tô bắt buộc TNDS của chủ xe ô tô ( cơ giới)

Bảo hiểm bắt buộc trách nhiệm dân sự là loại bảo hiểm xe ô tô bắt buộc mà chủ sở hữu ( cá nhân; tổ chức) đều phải tham gia theo quy định của pháp luật Việt Nam. Nhằm bảo đảm quyền lợi cho bên thứ ba ( người bị va chạm với xe) và người tham gia lái xe.

Phạm vi bảo hiểm

- Những thiệt hại về thân thể và tính mạng của hành khách theo hợp đồng vận chuyển hành khách do xe cơ giới gây ra.

- Thiệt hại ngoài hợp đồng về thân thể, tính mạng và tài sản đối với bên thứ ba do xe cơ giới gây ra.

Hạn mức trách nhiệm

- Mức trách nhiệm chi trả của công ty bảo hiểm với thiệt hại do xe cơ giới quy định: 50.000.000 VNĐ/người/vụ.

- Mức trách nhiệm chi trả của công ty bảo hiểm với thiệt hại do loại xe ô tô máy kéo, xe đặc chủng,.. quy định: 50.000.000 VNĐ/vụ.

Bảo hiểm TNDS của chủ xe đối với hàng hóa

Bảo hiểm TNDS của chủ xe đối với hàng hóa vận chuyển trên xe thường được những cá nhân, tổ chức về kinh doanh, vận chuyển hoàng hoá bởi vì chúng giúp hỗ trợ khi có những sự cố xảy ra như : hỏng hóc hàng hoá, do các tác nhân bên ngoài như bão lụt…trong quá trình vận chuyển hàng hoá ở trên xe. Chủ xe sẽ được công ty bảo hiểm thanh toán những thiệt hại theo quy định của bộ luật dân sự.

Phạm vi bảo hiểm

Những thiệt hại về hàng hóa do tai nạn mà nguyên nhân xác định do lỗi của chủ xe gây ra trong quá trình vận chuyển hàng hóa.

Hạn mức trách nhiệm

- Dao động từ 10.000.000 VNĐ/tấn tới 50.000.000 VNĐ/tấn.

- Công ty bảo hiểm sẽ chi trả cho 1 vụ bằng: Mức trách nhiệm bảo hiểm x Trọng tải hàng hóa bị thiệt hại.

>> Tham khảo thêm: Khóa học bằng lái xe hạng B

Bảo hiểm thiệt hại vật chất xe cơ giới

Là bảo hiểm xe ô tô giúp các chủ xe được chia sẻ phần nào khi có sự cố bất ngờ đến đặc biệt là trong tình trạng giao thong, cơ sở hạ tầng của Việt Nam hiện nay còn khá kém, rủi ro tai nạn rất sẽ xảy ra.

Phạm vi bảo hiểm

Công ty bảo hiểm sẽ chịu trách nhiệm bồi thường cho chủ xe cơ giới những thiệt hại vật chất do thiên tai, tai nạn bất ngờ, không lường trước được trong những trường hợp sau:

- Tai nạn bất ngờ, ngoài sự kiểm soát của chủ xe trong những trường hợp: Đâm va, lật, đổ, rơi, chìm; hỏa hoạn, cháy, nổ; bị các vật thể khác rơi, va chạm vào.

- Mất cắp, mất cướp toàn bộ xe (bồi thường toàn bộ).

- Đặc biệt, bồi thường toàn bộ xe nếu bị thiệt hại trên 75% hoặc tới mức không thể sửa chữa, phục hồi để đảm bảo lưu hành an toàn, hoặc chi phí phục hồi bằng hoặc lớn hơn giá trị thực tế của xe.

Hạn mức trách nhiệm

Khác với hai loại bảo hiểm trên, chủ xe tự lựa chọn mức giá tiền đóng Bảo hiểm thiệt hại vật chất xe cơ giới theo điều kiện kinh tế của mình và giá trị của xe. Mức phí đóng càng lớn thì mức độ chi trả của công ty bảo hiểm khi có rủi ro xảy ra càng nhiều.

Cách tính phí bảo hiểm vật chất xe ô tô theo công thức sau:

Phí bảo hiểm = Số tiền bảo hiểm x Tỷ lệ phí

Trong đó:

- Số tiền bảo hiểm là số tiền mà chủ xe cơ giới yêu cầu công ty bảo hiểm cho xe của mình và được ghi trên Giấy chứng nhận bảo hiểm/Hợp đồng bảo hiểm.

- Tỷ lệ phí = Tỷ lệ phí cơ bản (Phạm vi cơ bản) + Tỉ lệ phí lựa chọn bổ sung (Phạm vi mở rộng).

Các công ty bảo hiểm cung cấp bảo hiểm xe ô tô xác định giá trị của xe tham gia bảo hiểm theo giá trị thực tế thị trường Việt Nam và đối chiếu tham khảo theo cơ sở dữ liệu giá trị xe của Hiệp hội Bảo hiểm Việt Nam công bố hoặc theo nguyên tắc như sau:

- Đối với xe mới (100%), giá trị của xe là giá bán xe do các hãng sản xuất trong nước công bố tại thị trường Việt Nam, hoặc giá xe nhập khẩu đã bao gồm tất cả các loại thuế theo quy định của nhà nước.

- Đối với xe ô tô đã qua sử dụng, giá trị của xe là giá xe mới (100%) nhân (x) tỷ lệ (%) tối thiểu chất lượng còn lại của xe. Đối với xe nhập khẩu đã qua sử dụng, giá trị của xe là giá xe mới (100%) nhân (x) với tỷ lệ (%) chất lượng còn lại được xác định trong tờ khai hải quan nhập khẩu.

Tỷ lệ (%) tối thiểu chất lượng còn lại của xe tham gia bảo hiểm được xác định như sau:

- Thời gian đã sử dụng từ 01 năm trở xuống: 100%.

- Thời gian đã sử dụng từ trên 01 năm đến hết 03 năm: 85%.

- Thời gian đã sử dụng từ trên 03 năm đến hết 06 năm: 70%.

- Thời gian đã sử dụng từ trên 6 năm đến hết 10 năm: 55%.

- Thời gian đã sử dụng trên 10 năm: 40%.

Thời gian đã sử dụng của xe được tính từ năm đăng ký lần đầu đến năm tham gia bảo hiểm (đối với xe sản xuất tại Việt Nam) hoặc số năm tính theo năm sản xuất đối với xe nhập khẩu đã qua sử dụng.

Công ty bảo hiểm chia sẻ một phần thiệt hại của hàng hóa

Khác với hai loại bảo hiểm trên, chủ xe tự lựa chọn mức giá tiền đóng bảo hiểm xe ô tô thiệt hại vật chất xe cơ giới theo điều kiện kinh tế của mình và giá trị của xe. Mức phí đóng càng lớn thì mức độ chi trả của công ty bảo hiểm khi có rủi ro xảy ra càng nhiều.

Bên cạnh đó, hãy cập nhật những thay đổi mới về bảo hiểm xe để giúp bạn sử dụng gói bảo hiểm xe ô tô được hiệu quả nhất.

>>> Xem thêm:Cách tra cứu biển số xe online CHÍNH XÁC 100%

Bảo hiểm người ngồi trên xe và tai nạn lái phụ xe

Khi xảy ra tai nạn không chỉ thiệt hại vật chất xe mà những người ngồi trên xe cũng có thể gặp nguy hiểm. Vì vậy đây là loại bảo hiểm dành cho đối tượng có mặt trong xe khi đang tham gia giao thông. Với loại bảo hiểm này số tiền đóng tùy vào người tham gia lựa chọn.

Phạm vi bảo hiểm

Công ty bảo hiểm sẽ thanh toán thiệt hại về thương tật thân thể hoặc tử vong cho người được bảo hiểm khi đang ở trên xe, khi lên xe hoặc khi xuống xe trong quá trình xe đang tham gia giao thông. Phí bảo hiểm ô tô và số tiền bảo hiểm sẽ được ghi trong hợp đồng thỏa thuận giữa chủ xe và công ty bảo hiểm.

Hạn mức trách nghiệm

Cách tính phí = Số chỗ ngồi trên xe x phí/người.

| Số tiền bảo hiểm/người/vụ | Phí bảo hiểm (1 năm) | |

| 1 | Số tiền bảo hiểm tính bằng VNĐ

– Từ 5.000.000 VNĐ tới 50.000.000 VNĐ |

– 0,1% x số tiền bảo hiểm |

| 2 | Số tiền bảo hiểm tính bằng USD

– Từ 5000 $ đến 10.000 $ – Trên 10.000 $ đến 30.000$ – Trên 30.000$ đến 50.000 $ |

– 0,1% x số tiền bảo hiểm

– 0,3% x số tiền bảo hiểm – 0,5% x số tiền bảo hiểm

|

(Bảng biểu phí Bảo hiểm tai nạn lái xe và người ngồi trên xe của công ty bảo hiểm Bảo Việt)

Điểm chung các loại bảo hiểm xe ô tô trên là công ty bảo hiểm chỉ bồi thường thiệt cho bạn khi bạn không có hành vi cố tình, sử dụng chất có cồn bia rượu khi tham gia giao thông,… vi phạm theo điều khoản hợp đồng. Trong trường hợp đó không được trả bất cứ khoản tiền nào.

Tham gia bảo hiểm để để bảo vệ chính bạn và người thân

Một số công ty bảo hiểm xe ô tô uy tín tại Việt Nam

Bảo hiểm Bảo Minh

Bảo hiểm Bảo Minh tự hào là 1 trong nhiều doanh nghiệp bảo hiểm dẫn đầu thị trường bảo hiểm tại Việt Nam trong nhiều năm gần đây. Bên cạnh đó, Bảo Minh cũng triển khai Bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới, sản phẩm bảo hiểm mang tính bắt buộc của mọi chủ xe theo quy định của Nhà nước.

Với sứ mệnh mang lại sự an toàn, ổn định và an tâm cho khách hàng, bảo hiểm xe ô tô Bảo Minh triển khai các sản phẩm dành cho các chủ điều khiển xe ô tô trên toàn quốc với các sản phẩm sau:

- Bảo hiểm TNDS của chủ xe.

- Bảo hiểm thiệt hại thân vỏ và vật chất xe.

- Bảo hiểm tai nạn cho người điều khiển xe ô tô, phụ lái và người ngồi trên xe.

Bảo hiểm ô tô Bảo Minh còn thanh toán những chi phí cần thiết và hợp lý phát sinh trong tai nạn thuộc phạm vi bảo hiểm nhằm ngăn ngừa, hạn chế tổn thất phát sinh thêm, bảo vệ và đưa xe thiệt hại tới nơi sửa chữa gần nhất, giám định tổn thất.

Bảo hiểm Pjico

Công ty cổ phần bảo hiểm Petrolimex hay còn gọi là công ty bảo hiểm Pjico được thành lập từ năm 1995, với sự góp mặt từ 7 cổ đông có tầm ảnh hưởng và tổ chức kinh tế lớn của nhà nước, có tiềm năng và uy tín trong và ngoài nước.

Với một mô hình doanh nghiệp đang được Nhà nước khuyến khích, ủng hộ, với một chính sách về phí bảo hiểm, và đặc biệt là sự phục vụ hiệu quả, tận tình chu đáo, Pjico đã có được một hình ảnh, một niềm tin thực sự trong tâm trí khách hàng. Đặc biệt, các sản phẩm bảo hiểm ô tô Pjico gần gũi, chi phí hợp lý và mang đến sự an tâm tuyệt đối đến tất cả mọi người khi tham gia.

Các sản phẩm bảo hiểm xe ô tô Petrolimex tiêu biểu như:

- Bảo hiểm vật chất xe ô tô

- Bảo hiểm TNDS đối với hàng hóa trên xe

- Bảo hiểm TNDS bắt buộc

- Bảo hiểm TNDS tự nguyện

- Bảo hiểm tai nạn người ngồi trên xe

Bảo hiểm PVI

Phát triển từ tổng công ty dầu khí quốc gia Việt Nam PVN, PVI định hướng trở thành công ty bảo hiểm số một tại Việt Nam. Công ty bảo hiểm PVI cũng là doanh nghiệp duy nhất được trao tặng danh hiệu anh hùng lao động.

Bảo hiểm xe ô tô PVI hay PVI AutoCare là sản phẩm cá nhân hàng đầu với các dịch vụ tiện ích hoàn hảo và có độ uy tín cao trong lòng khách hàng. Bảo hiểm PVI bồi thường cho chủ xe gặp thiệt hại vật chất xảy ra tai nạn bất ngờ, ngoài ý muốn khi sử dụng xe ô tô.

Sản phẩm bảo hiểm xe PVI gồm:

- Bảo hiểm TNDS cho chủ xe đối với hàng hóa trên xe

- Bảo hiểm tai nạn lái xe và người ngồi trên xe

- Bảo hiểm thân vỏ và thiệt hại vật chất toàn bộ ô tô

- Bảo hiểm TNDS bắt buộc đối với chủ xe cơ giới

Kết luật:

Mỗi loại bảo hiểm xe ô tô đều có các tác dụng khác nhau. Chúng đều đáp ứng được các nhu cầu của người sở hữu xe ô tô khi tham gia giao thông. Vì vậy tùy vào nhu cầu cũng như kinh tế của mình bạn có thể lựa chọn tham gia loại hình bảo hiểm mình mong muốn ngoài bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới. Các bạn có thể yêu cầu tư vấn mua BẢO HIỂM XE Ô TÔ để được hỗ trợ chi tiết về chi phí và các chương trình ưu đãi bằng cách liên hệ qua TheBank để được hỗ trợ giải đáp nhanh nhất.

Xem thêm các bài viết có thể bạn sẽ quan tâm:

- Cập nhật mới bộ đề thi 450 câu sang 600 câu năm 2020

- Học phí mới nhất năm 2020 bằng lái xe B2

- Mẹo học lý thuyết lái xe B2